很難想像,僅在一年前,A股還是股民口中堪比電騙園區的「緬A」。剛過去的9月,上證指數同比大漲逾40%、深證指數創下三年高、A股成交額再破3萬億元大關(人民幣.下同)。在這波升浪之中,A股的電子板塊市值達到14萬億元,超過了傳統的銀行板塊;部分公司股價翻倍,甚至翻幾倍也不罕見,許多科技ETF也漲了40%到50%。

股市突破連連,最受觸目的無疑是半導體企業寒武紀:市值超過6000億元,一度取代貴州茅台A股股王的地位。市值之爭只是表象,更為重要的是「高科技成長股」與「白馬股(長年業績回報優秀的價值股)」並駕,正式揭開以科技主導的A股質變序幕。

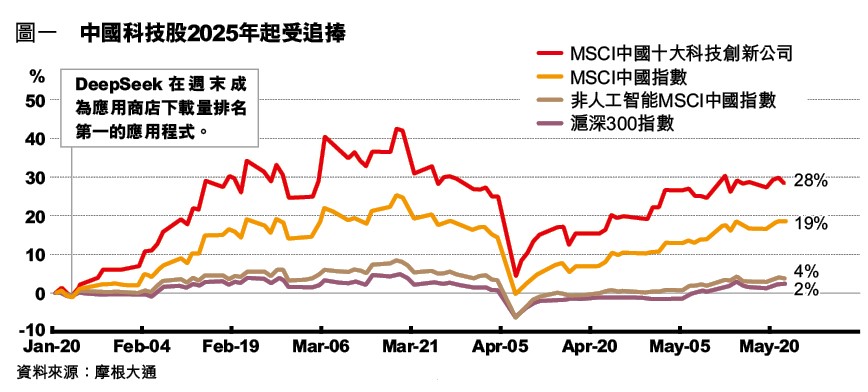

中金公司分析,中國科技板塊經過多年沉澱和發展,並由國產生成式人工智能深度求索(DeepSeek)交出成績,令科技成長故事走進A股投資主流〔表一〕。自DeepSeek今年1月面世以來,MSCI中國十大科技創新公司已升近30%,遠優於非人工智能MSCI指數的2%升幅﹝圖一﹞。

「中國人工智能與美國的差距已從過往『超過1年』縮短至『約3個月』,而這一波很多科技企業股價上漲,均包含了AI Visibility提升的因素……大盤指數逾百分之二十的升幅,估計過半貢獻來自科技板塊。」中信里昂證券中國科技研究主管張欽銳告訴記者。

第一質變:共同成長概念

市場樂觀情緒,為A股科技股帶來估值上的提升,寒武紀逾500倍市盈率(P/E)正是一例,此等熾熱市況惹起泡沫疑慮。但張欽銳強調,一些科企股價大漲,確有盈利增長作為支撐,「例如科技硬件或者AI基礎設施的光模塊PCB(支持數據中心內部高速互連的產品),某家廠商今年盈利100多億元的公司,明年盈利前景接近200億元,盈利規模是非常大的」,非傳統製造業公司可以比擬。

尤其當下經濟不景,其他板塊的盈利增長只能持平,更別說長期增長。相比之下……